Fortalecer el ahorro es construir futuro

Fortalecer el ahorro es construir futuro

Alfredo Arana Velasco

Alfredo Arana Velasco

Presidente Ejecutivo Grupo Empresarial Coomeva

Ahorrar no es solo una meta financiera;

es una estrategia de bienestar familiar,

sostenibilidad institucional y desarrollo económico.

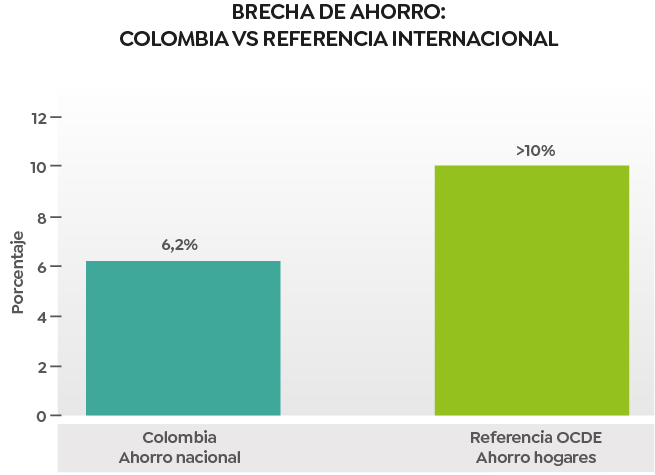

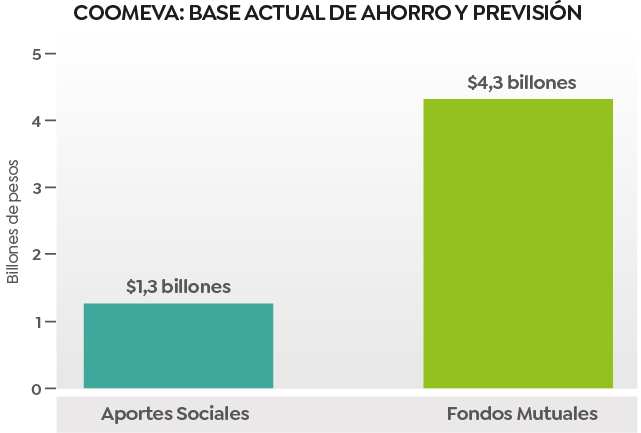

En un entorno de incertidumbre económica, con envejecimiento de la población y cambios en los mercados laborales, el ahorro se vuelve esencial para la estabilidad de las personas, las familias y las sociedades. Ahorrar permite prepararse para la vejez, alcanzar metas de educación, salud, vivienda y recreación, así como financiar proyectos de emprendimiento y movilidad. Desde una perspectiva macroeconómica, el ahorro generalmente antecede a la inversión y, por tanto, es un motor del crecimiento sostenible, la productividad y la generación de empleo. Por ello, promover este hábito es un propósito individual y colectivo con impacto directo en el desarrollo del país, y una de las principales invitaciones de una cooperativa. El ahorro permite prepararse para la vejez, financiar educación, salud, vivienda y emprendimiento. En Colombia, el ahorro nacional representó apenas el 6,2% del PIB en 2025, mientras el gasto de consumo final alcanzó cerca del 93,8% del PIB. Esto indica que una alta proporción de los ingresos se destina al gasto inmediato y limita la capacidad de previsión de los hogares. Al comparar frente a economías desarrolladas, la brecha es evidente, pues las tasas de ahorro están por encima del 10% del ingreso. La diferencia responde también a sistemas financieros más inclusivos, políticas de largo plazo y una cultura de previsión promovida desde edades tempranas. Desde sus orígenes, Coomeva concibió el ahorro y la previsión como pilares del modelo cooperativo. Hoy, más de 275.000 asociados realizan aportes sociales mensuales equivalentes al 5% de un SMMLV, acumulando cerca de $1,3 billones. A ello se suman ahorros en Fondos Mutuales por $4,3 billones, destinados a vejez, incapacidad, salud, desempleo y otras contingencias familiares, siendo esta una propuesta fundamental de Coomeva al lograr que los asociados individualmente hagan ahorros de largo plazo, que cierran la brecha pensional y materializan una acumulación de capital para las edades superiores. Además, la Cooperativa con sus Fondos Mutuales, Bancoomeva y Fiducoomeva han dispuesto diversas alternativas de ahorro para ajustarse a las capacidades y perfiles de los asociados: Coomeva y sus empresas también han adoptado un plan de modernización Fortalecer el ahorro es construir el futuro. Y cuando ese ahorro se construye de forma solidaria, con educación financiera, inclusión y herramientas digitales, no solo se protegen las finanzas de las familias: se impulsa el desarrollo sostenible de toda la sociedad.

El ahorro protege metas, bienestar y estabilidad

Y construir resiliencia económica en las familias.

y digitalización de sus canales para hacer mucho más ágil y amigable la experiencia de usuario ahorrador.

Las soluciones digitales simplifican el acceso a cuentas, CDT, PAP y

alternativas de inversión, ampliando la inclusión y el hábito de ahorro.

Fecha de publicación 28/05/2026

Última modificación 29/05/2026